Үзэл бодол

Террорист байгууллагуудын санхүүжилт, түүний эх үүсвэр, түүнтэй тэмцэх асуудал

Эх сурвалж: Тагнуулын ерөнхий газар

Олон улсын санхүүгийн хориг арга хэмжээ авах байгууллага (ФАТФ)-аас 2020 оны 02 дугаар сард Аль-Кайда, “Исламын улс” буюу ДАЕШ (Islamic State of Iraq and Syria) террорист байгууллагын санхүүжилтийн талаарх дэлгэрэнгүй тайланг нийтэлсэн бөгөөд ФATФ-аас тус тайланг тогтмол шинэчилж гишүүн орнуудад хүргүүлдэг. Терроризмыг санхүүжүүлэхтэй холбоотой асуудлаар нийтлэгдсэн тайланд дурдсан онцлох асуудлын гол агуулгыг үүгээр танилцуулж байна.

Нэг. Аль-Кайда, ДАЕШ террорист байгууллагын санхүүжилт, түүний эх үүсвэр, нөхцөл байдал

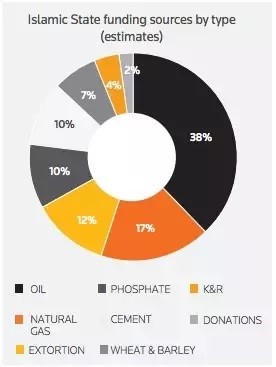

Өмнөх жилүүдтэй харьцуулахад ДАЕШ болон Аль-Кайда бүлэглэлийн санхүүжилтийн хэмжээнд харьцангүй бага өөрчлөлт орсон бөгөөд террорист байгууллагууд Ирак, Сирийн дэд бүтцийн салбар дахь сэргээн босголтын үйл ажиллагаанд зарцуулагдах хөрөнгийг хяналтад оруулах замаар санхүүжилтийн эх үүсвэр бүрдүүлж байна. Түүнчлэн шинээр санхүүгийн эх үүсвэр бүрдүүлэхийн тулд террорист байгууллагын зүгээс халхавчийн компани, хүмүүнлэгийн байгууллага байгуулах замаар хөрөнгө босгох, улмаар түүнд цугларсан сан, хөрөнгө мөнгийг өөрийн хяналтад байлгаж үр ашгийг нь хүртэх чиг хандлага байгааг анхааруулжээ.

Өнөөдрийн байдлаар ДАЕШ террорист байгууллагын удирдагчдын мэдэлд ихээхэн хэмжээний бэлэн мөнгөний нөөц байх өндөр магадлалтай бөгөөд Абу Бакр Аль-Багдадигийн үхэл терроризмын санхүүжилтийн стратегид урт хугацаанд өөрчлөлт оруулж болзошгүй гэсэн дүгнэлт байна.

|

|

ДАЕШ террорист байгууллагын хувьд өөрийн хяналтад буй бүс нутгаас гадуур хөрөнгө босгох ажлыг хэрэгжүүлсээр байгаа төдийгүй хамаарал бүхий бусад террорист бүлэглэлтэй харилцаагаа бэхжүүлж нөлөөллөө нэмэгдүүлэхийг эрмэлзэж байна. Эдгээр жижиг хэмжээний бүлэглэлүүдийн дийлэнх нь Ази, Африкийн бүс нутагт байрлаж улмаар бие даан үйл ажиллагаа явуулах чадамжтай байгаа нь цаашид терроризмын нөхцөл байдал хүндэрч, хамрах хүрээ нь өргөжиж болзошгүй байгааг харуулж байна. Тэд мөн Аль-Кайда, ДАЕШ террорист байгууллагуудтай нууц далд хэлбэрээр хамтран ажиллаж, хөрөнгө босгох үйл ажиллагаанд дэмжлэг үзүүлэхийн зэрэгцээ зарим тохиолдолд санхүүгийн эх үүсвэр бүрдүүлэх чиглэлээр үүрэг даалгавар авч ажиллаж буй талаар үндэслэл бүхий мэдээлэл байна. Сүүлийн жилүүдэд ДАЕШ болон Аль-Кайда террорист байгууллагуудын зүгээс цахим орчныг ашиглан хөрөнгө босгох үйл ажиллагааг идэвхтэй явуулах болсон. Өмнө нь террорист үйл ажиллагаанд ашиглах зорилгоор аливаа гүйлгээ, шилжүүлгийг хийхдээ бэлэн мөнгө болон мөнгөн гуйвуулгын үйлчилгээний төрлүүдийг (hawala[1])-г түлхүү ашиглаж байсан. |

Эдгээр нь ДАЕШ, Аль-Кайда болон тэдгээрийн холбоотнуудын хувьд хамгийн түгээмэл арга хэвээр үлдэж байгаа боловч цаашид түүнийг ашиглах нь эрсдэл дагуулж байгаа. Иймд террорист этгээдүүдийн зүгээс нарийн зохион байгуулалттай, гуравдагч улс орон дахь халхавчийн байгууллага болон хувь хүнээр дамжуулан хийгдэж буй цахим төлбөр тооцоонд ихээхэн анхаарал хандуулах болсон байна. Тухайлбал нууцлал, аюулгүй байдлын хувьд найдвартай арга хэрэгслүүдийн нэгд тооцогдох virtual asset[2] буюу цахим валютыг ашиглаж байгаа нь түүнийг илрүүлэх, таслан зогсооход хүндрэл бэрхшээл учруулах болсныг тайланд онцолжээ.

Сүүлийн жилүүдэд цахим валютын хэрэглээ огцом нэмэгдсэнээс болж шинээр олон төрөл үүссэн төдийгүй ханш нь хэлбэлзэлтэй, тогтворгүй байх болсон. Иймд дэлхийн цахим валютын зах зээлийн хэмжээг тодорхойлох боломжгүй байна. Монгол Улс төдийгүй дэлхийн хэмжээнд блокчэйн технологи дээр суурилсан цахим валютын харилцааг зохицуулах эрх зүйн орчин сул байгаа нь террорист этгээдүүдэд үйл хэргээ гүйцэлдүүлэх нөхцөл бүрдэж байна.

Хоёр.ФАТФ-ын гишүүн улсуудаас терроризмыг санхүүжүүлэхтэй холбоотой илэрхийлсэн зарим байр суурь, дүгнэлт

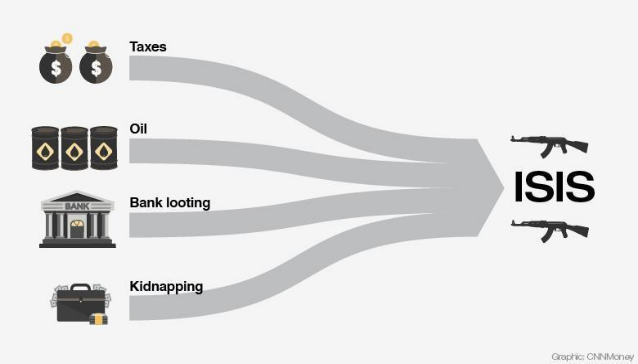

ИБУИНВУ: Террорист байгууллагын өнөөдрийн нөхцөл байдалд үндэстэн дамнасан зохион байгуулалттай гэмт хэрэг, тэр дундаа хүн худалдаалах гэмт хэргээс олсон ашиг орлого нь санхүүжилтийн чухал эх үүсвэр болж байгааг онцлов. Түүнчлэн өөрсдийн дэмжигч бүлэглэл, иргэдээс өгсөн хандив, тусламж зэргээс санхүүжилт авч түүнийг ихэвчлэн бэлтгэл сургуулилт, гишүүн элсүүлэх зэрэг үйл ажиллагаанд зарцуулж байна гэж үзсэн.

Европын комисс: Террорист байгууллагуудын санхүүжилтийн үндсэн эх үүсвэр нь өөрийн бүс нутаг, хяналтад байгаа газар нутаг болон гишүүдээр дамжуулан дотоодын аж ахуйн нэгжүүдэд татвар ногдуулах, төлбөр хураамж авах, хууль бус худалдаа, тээврийн аюулгүй байдлыг хангах замаар ашиг олох, арилжааны банк, цэгүүдийг дээрэмдэх болон гаднаас аливаа хэлбэрээр хандив, тусламж авах, тэр дундаа цахим валютын үйлчилгээг ашиглаж хөрөнгө босгож байгааг онцолсон.

БНФУ: Террорист бүлэглэлүүдийн зүгээс цахим валют ашиглах нь эрс нэмэгдэж байгааг онцлов. ДАЕШ террорист байгууллагын хувьд иргэн, аж ахуйн нэгжийг түрэмгийлэх, хүчирхийллийн замаар хөрөнгө босгох үйл явц хэвээр үргэлжилж байгааг онцолсон. Тухайлбал, Сирийн зүүн хэсэгт байрлах газрын тосны үйлдвэрийн томоохон албан тушаалтнуудыг айлган сүрдүүлж, ихээхэн хэмжээний хөрөнгө босгосон мэдээлэл бий.

ОХУ: Террорист байгууллагын гишүүд нь өөрсдийн эзэмшдэг үл хөдлөх хөрөнгийг худалдаалах эсхүл түрээслүүлэхээс гадна эмийн бизнес болон гэр ахуйн барааны худалдаа зэрэг хууль ёсны бизнест хөрөнгө оруулалт хийж түүнээс ашиг олох чиг хандлага ажиглагдаж байгааг анхааруулсан байна.

АНУ: ДАЕШ террорист байгууллагын Афганистан дахь удирдагчид цаашид санхүүжилтийн эх үүсвэрээ Төв Ази, Өмнөд Ази болон Зүүн өмнөд Азийн бүс нутагт бий болгохоор төлөвлөж, энэ бүс нутаг руу чиглэсэн үйл ажиллагаа явуулахад анхаарч байгааг тус тус анхааруулаад байна.

Дүгнэлт, санал: Хэдийгээр ДАЕШ террорист байгууллагын удирдагч Абу Бакр Аль-Багдадигийн үхэл тус террорист байгууллагын үйл ажиллагааг саармагжуулсан боловч санхүүжилтийн эх үүсвэр бүрдүүлэх үйл ажиллагаанд нөлөө үзүүлэхээргүй байгааг ФАТФ-ын гишүүн улсууд онцлоод байна. Түүнчлэн ДАЕШ, Аль-Кайда террорист байгууллагатай холбоо хамаарал бүхий террорист бүлэглэл, этгээдүүдийн зүгээс өөрсдийн хүрээнд санхүүжилтийн эх үүсвэрийг бүхий л хэлбэрээр бүрдүүлж байгаа нь түүнийг таслан зогсооход хүндрэл учруулах болов.

Нөгөө талаас тэдний зүгээс террорист халдлага, дайралтыг бага зардлаар их хохирол учруулах хэлбэрээр үйлдэх, зохион байгуулахад анхаарах болсон байна. Тухайлбал, ДАЕШ террорист байгууллага, тэдгээрийг дэмжигч этгээдүүдийн зүгээс 2019 онд Европт зохион байгуулсан олон тооны халдлага, дайралтууд нь их хэмжээний хөрөнгө шаардаагүй нь тус халдлагуудыг террорист этгээдүүд өөрсдөө санхүүжүүлсэнтэй холбоотой.

Иймд олон улсын хамтын нийгэмлэгийн зүгээс терроризмыг санхүүжүүлэхтэй тэмцэх чиглэлээр дараах арга хэмжээг авч байна.

Нэг.Сүүлийн жилүүдэд санхүүжилтийн эх үүсвэрийг бүрдүүлэхдээ цахим орчныг ашиглах, чингэхдээ цахим валютыг түгээмэл хэрэглэж байгаа нь террорист этгээдүүдийн хувьд өөрсдийн төдийгүй харилцагчийнхаа мэдээллийг нууцлах, аюулгүй байдлыг хангах боломжийг олгож байгаа тул түүнтэй тэмцэх чиглэлээр олон улсын байгууллагаас анхаарал хандуулах болсон. Үүний нэгэнд ФАТФ-аас улс орнуудад цахим төлбөр тооцооны хэрэгсэл, цахим валютын гүйлгээнд тавих хяналтыг сайжруулахтай холбоотой эрх зүйн зохицуулалтыг шинээр бий болгохыг зөвлөмж болгож, энэхүү асуудлыг ФАТФ-ын 40 зөвлөмжинд шинээр тусгаж байгаа болно. Олон улсын нөхцөл байдал, түүнээс гарч болзошгүй сөрөг үр дагавраас урьдчилан сэргийлэхийн тулд манай улсад цахим валют, төлбөр тооцооны эрх зүйн орчныг бүрдүүлэх хэрэгцээ шаардлага байгаа төдийгүй энэ чиглэлээр холбогдох байгууллагын албан хаагчдаас бүрдсэн ажлын хэсэг ажиллаж байгаа болно.

Хоёр.Терроризмыг санхүүжүүлэх гэмт хэрэгтэй тэмцэх амжилтын үндэс нь НҮБ-ын Аюулгүйн зөвлөлөөс гаргасан санхүүгийн зорилтот хориг арга хэмжээг гишүүн улсууд тухай бүр хэрэгжүүлэх, энэ чиглэлийн хамтын ажиллагаа, мэдээлэл солилцооны шуурхай байдлыг хангах юм. Энэ хүрээнд манай улсын хувьд хориг арга хэмжээг хэрэгжүүлэх эрх зүй, зохион байгуулалтын тогтолцоог бий болгож, гагцхүү түүнийг хүн, хуулийн этгээд хэрэгжүүлэх чиглэлд онцгой анхаарал хандуулах шаардлагатай байна.

Монгол Улсын хэмжээнд терроризмыг санхүүжүүлэх гэмт хэргээс урьдчилан сэргийлэх, олон улсад үүсээд буй дээрх нөхцөл байдалтай уялдуулан манай улсад үүсч болзошгүй эрсдэлийг тодорхойлох, түүнийг бууруулах чиглэлээр Тагнуулын байгууллага, Терроризмтой тэмцэх зөвлөлөөс “Монгол Улсын терроризмыг санхүүжүүлэх, үй олноор хөнөөх зэвсэг дэлгэрүүлэхийг санхүүжүүлэх эрсдэлийн үнэлгээ”-г 2018 онд анх удаа боловсруулсан. Улмаар энэхүү эрсдэлийн үнэлгээг шинэчлэн боловсруулахаар ажиллаж байгаа бөгөөд үнэлгээгээр эрсдэл өндөртэй салбаруудад чиглэсэн эрсдэлийг бууруулах арга хэмжээг төр болон хувийн хэвшилтэй хамтран хэрэгжүүлэх, Монгол Улсын ҮАБЗ-д танилцуулж, шаардлагатай арга хэмжээг нэн даруй хэрэгжүүлнэ.

ТЕРРОРИЗМТОЙ ТЭМЦЭХ ЗӨВЛӨЛ

АШИГЛАСАН МАТЕРИАЛ:

- ФАТФ-аас боловсруулсан Аль-Кайда, ДАЕШ террорист байгууллагын санхүүжилтийн талаарх тайлан (ISIL, Al-Qaeda and Affiliated Financing Update, February 2020)

[1] Hawala - Араб болон Өмнөд Азийн орнуудад хэрэглэгддэг мөнгөн шилжүүлгийн нэг төрөл бөгөөд илгээгч этгээд зуучлагчаар дамжуулж өөр улсад буй хүлээн авагчид мөнгө шилжүүлэх албан бус үйлчилгээ.

[2] Virtual asset буюу цахим валют – виртуал орчинд ашиглагддаг блокчэйн технологи дээр суурилсан Bitcoin, Zcash зэрэг өндөр нууцлал бүхий нэгдсэн зохицуулалтгүй цахим тооцооны хэрэгсэл.

Үзэл бодол

Л.Чинбат: Хүн сонирхож, сэтгэл зүрхээ зориулсан зүйлдээ л амжилт гаргадаг

Эх сурвалж: "Онцгой мэдээ" сонин

Үзэл бодол

Н.Учрал: Төсвийн тодотгол хүлээлгүй, Засгийн газар энэ өдрөөс хэмнэлтийн горимд бүрэн шилжлээ

Монгол Улсын 35 дахь Ерөнхий сайд Ням-Осорын Учрал Засгийн газрын гишүүдээ томилж, батламжилсны дараа УИХ-ын чуулганы нэгдсэн хуралдаанд үг хэллээ. Тэрбээр,

Үндсэн хуулийн Гучин есдүгээр зүйлийн 4 дэх хэсэг, Засгийн газрын тухай хуулийн 21 дүгээр зүйлийн 5 дахь хэсэг, 23 дугаар зүйлийн 1 дэх хэсгийн 2 дахь заалтын дагуу Монгол Улсын Ерөнхий сайд Засгийн газрын гишүүдээ томиллоо.

Манай Засгийн газар нийт 19 гишүүний бүрэлдэхүүнтэй. Үүнээс Монгол Ардын намаас 16 сайд, ХҮН намаас хоёр сайд, Үндэсний эвслээс нэг сайд тус тус томилогдож байна.

Засгийн газрын гишүүдийн 79 хувь нь өмнө нь Засгийн газрын бүрэлдэхүүнд ажиллаж байсан туршлагатай бол 21 хувь нь анх удаа томилогдлоо.

Дэлхийн геополитикийн хурцадмал байдлын улмаас түлш шатахуун, энергийн нийлүүлэлт тасалдаж, үнэ нь хоёр дахин нугаран өсөж, хомсдол нүүрлэж, инфляц, үнийн хөөрөгдөл үүсэж, дэлхийн улс орнууд онц байдал тогтоосон онцгой цаг үед Монгол Улсын Засгийн газар бүрэлдэж байна. Бүх юмны суурь үнэ болдог, түлш шатахууны үнийн огцом өсөлт инфляцыг хөөрөгдөх, цалин орлогыг үнэгүйдүүлэх, валютын урсгалыг гадагшлуулах, экспортын гол салбар уул уурхай, тээвэр, үйл ажиллагааны зардлыг нэмэх зэрэг ноцтой эрсдэл дагуулж байна. Түлш шатахууны үнийг барих боломжгүй гэдэг үнэнээ дахин хэлээд, гагцхүү тасалдал, хомсдол үүсгэхгүйн төлөө хичээн ажиллах болно. Монгол Улс дэлхийг нөмөрсөн цар тахлын үеийг туулсан шигээ түлш шатахуун, эрчим хүчний хямралыг сөрөх цаг эхэллээ.

Ерөнхий сайдын онцгой бүрэн эрхийнхээ дагуу Засгийн газрын бүтэц, бүрэлдэхүүнийг тодорхойлохдоо дараах хоёр үндэслэлийг харгалзан тооцлоо.

Бидэнд сандал суудал биш санал шийдэл хэрэгтэй. Нүүдэл суудал, байр сав, албан бланк, тамга тэмдэг солих нь хэдэн арван тэрбум болно. Хэдэн сайд цөөллөө гээд мөнгө хэмнэх биш илүү төлнө. Нэг сайд цомхотгоход дагаад төрийн албан хаагчид ажил төрөлгүй болно. Шүүхийн олон зуун хэрэг маргаан үүснэ, татвар төлөгчдийн мөнгөөр хохирлыг нь барагдуулна. Төсөв мөнгө, эд хөрөнгө, дунд нь үрэгдэж завшигдах, тамга тэмдэг солигдох гэх мэтэд хоёр өдрийн алга ташилтын төлөө цаг, мөнгө үрмээргүй байна. Цаг, мөнгө алдмааргүй байна.

Түлш шатахууны үнэ, хомсдол бол эдийн засгийн дайны байдал. Байгаа хүчээрээ байлдаанд шууд орно. Хийдэл давхардал, илүүдэл давхцалд иж бүрэн чиг үүргийн шинжилгээ хийж, долоо хэмжиж нэг огтлоод оновчилно. Үсээ засах гээд чихээ огтолж болохгүй.

Судлан тооцоолж үзэхэд одоогоор 3000 сул орон тоо байна. Үүнийг бөглөх шаардлагагүй. Энэ бол 26 яам татан буулгасантай адил хэмнэлт. Бусад зардлыг тооцохгүй, зөвхөн цалингийн сан жилд 7.4 тэрбум төгрөг болно.

Бүтэц цомхон байх нь зөв боловч бүтэц оновчтой байх нь бүр зөв. 12 дэд сайд цомхотгоод, Үндсэн чиглэлийн дөрвөн дэд сайдтай үлдэнэ.

Сайдын алба бол эрх мэдэл гэхээс илүү өндөр үүрэг хариуцлага. Салбартайгаа цоо шинээр дадлагажигч шиг танилцахгүй, танин мэдэхүйн дамжаанд суух шаардлагагүй, мэдлэг, туршлагыг харгалзан авч үзлээ. Хурд гүйцэж ажиллах, галтай ч гашуун шийдвэр гаргах, асуудлыг шийдэл болгох, хариуцсан салбараа манлайлах, удирдан зохион байгуулах чадвартай эсэхийг тооцлоо.

Шинээр томилогдож байгаа хүмүүст ч мэдлэг чадвар нь байгаа эсэхийг харгалзан авч үзнэ.

Олон нам, эвсэл, сонирхлын бүлгээс бүрдсэн УИХ, хүчтэй сөрөг хүчинтэй нөхцөлд Засгийн газрын тогтвортой байдал нэн чухал гэж үзсэн бүрэлдэхүүн гэдгийг нуугаад байх юмгүй шууд хэлье. Түлш шатахуун, тог цахилгааны тасалдал аюул болоод байхад төр засгийн ажил тасалдал болж болохгүй. Бидэнд гацаа биш гарц хэрэгтэй байна.

Засгийн газрын гишүүдээс нэгдүгээрт, ажлын гүйцэтгэлийн хариуцлага, хоёрдугаарт ёс зүйн хариуцлага нэхэж ажиллана. Бид дэлхийг өөрчлөхгүй ч дэлхий биднийг өөрчлөхгүйг үргэлж санаж, үйл хэргээрээ эх оронч байж, эвтэй хүчтэй, эрс шийдмэг, илүү хурдтай ажиллах ёстой. Ирээдүй цаг дээр биш энэ цаг дээр ажил, асуудлаа ярьж ажиллана.

Эргэлзээ дагуулсан асуудалд өртсөн бол хууль шүүхийн байгууллагаар гэм буруутай эсэхээ шалгуулах шаардлага тавина. Эргэлзээг тайлж, өөрсдөө санаачилгаараа шалгуул гэдэг болзол тавьсан.

Төсвийн тодотгол хүлээлгүйгээр Засгийн газар энэ өдрөөс эхлэн хэмнэлтийн горимд бүрэн шилжиж, өөрөөсөө хамаарах бүхнийг хийх болно. Төрийн сангаа удирдаж, байгаа хөрөнгө, нөөцөө зүй зохистой зарцуулах, томилгоо, хурал зөвлөгөөн, тавилга хэрэгсэл зэрэг хэрэгцээ шаардлагагүй, илүүц зардлыг таслаж зогсоох, татвар төлөгчдийн хөлс, хөдөлмөр шингэсэн төгрөг бүрийг гамнаж хэмнэхэд онцгой анхаарна.

Эрх чөлөөний наран монгол хүн бүрийг ивээж, эрх чөлөөт, тусгаар Монгол Улс мандан бадрах болтугай гэлээ.

Үзэл бодол

“Импортын барааны гаалийн албан татварын хувь хэмжээ батлах тухай” УИХ-ын тогтоолд өөрчлөлт оруулах тухай төслийг УИХ-д танилцуулав

Монгол Улсын Ерөнхий сайд Ням-Осорын Учрал “Импортын барааны гаалийн албан татварын хувь хэмжээ батлах тухай” УИХ-ын 1999 оны 27-р тогтоолд өөрчлөлт оруулах тухай тогтоолын төслийг танилцуулж, УИХ-ын чуулганы нэгдсэн хуралдаанд үг хэллээ.

“Эрхэм УИХ-ын гишүүд ээ,

Улс орны эдийн засаг, уул уурхайн үйлдвэрлэлийн өсөлттэй холбоотойгоор манай улсын газрын тосны бүтээгдэхүүний хэрэглээ жил бүр өсөн нэмэгдэж 2025 онд импортын хэмжээ 2.9 сая тонн болж өмнөх оноос 0.1 сая тонноор өссөн. Цаашид 2026 онд 3.0 сая тн, 2027 онд 3.1 сая тн-д хүрэх төлөвтэй байна.

Өнөөдрийн байдлаар манай улс шатахууны хэрэглээгээ 100 хувь импортоор хангаж, нийт импортын 98 орчим хувийг ОХУ, үлдсэн хувийг БНХАУ эзэлж байна.

Манай гол ханган нийлүүлэгч ОХУ-ын “Роснефть” компанийн дөрөвдүгээр сарын хил үнэ өмнөх сараас тонн тутамдаа энгийн дизель түлш 648$-оор нэмэгдэж 1,385$, Евро-5 дизель түлш 483$-оор нэмэгдэж 1,410$, Евро-5 АИ-92 автобензин 441$-оор нэмэгдэж 1,206$, АИ-95 автобензин 441$-оор нэмэгдэж 1,176$, АИ-98 автобензин 441$-оор нэмэгдэж 1,226$ болж, төрлөөс хамаарч 441-648$-оор өссөн.

Үүнтэй холбоотойгоор дотоодын зах зээл дээрх энгийн АИ-92 автобензинээс бусад төрлийн шатахууны борлуулалтын үнэ энгийн дизель түлш 2,200 төгрөгөөр нэмэгдэж 5,200, Евро-5 дизель түлш 1,300 төгрөгөөр нэмэгдэж 5,300, Евро-5 АИ-92 автобензин 1,100 төгрөгөөр нэмэгдэж 4,200, АИ-95 автобензин 500 төгрөгөөр нэмэгдэж 4,100 төгрөг болж тус тус нэмэгдэх нөхцөл байдал үүсээд байна.

Цаашид Ойрх дорнодын мөргөлдөөн энэ хэвээр үргэлжилж, улам хурцдаж “Брент” төрлийн газрын тосны үнэ баррель нь 130 ам.долларт хүрсэн нөхцөлд манай улсад нийлүүлэх дизель түлшний хил үнэ тонн тутамд 1,750 ам.доллар, жижиглэнгийн үнэ литр тутамд 3,296 төгрөгөөр нэмэгдэх, тосны үнэ 150 ам.долларт хүрсэн нөхцөлд манай улсад нийлүүлэх дизель түлшний хил үнэ тонн тутамд 2,019 ам.доллар болж жижиглэнгийн үнэ литр тутамд 4,235 төгрөгөөр нэмэгдэх, тосны үнэ 200 ам.долларт хүрсэн нөхцөлд манай улсад нийлүүлэх дизель түлшний хил үнэ тонн тутамд 2,693 ам.доллар болж жижиглэнгийн үнэ литр тутамд 6,587 төгрөгөөр нэмэгдэн, литр дизель түлшний үнэ 9700 төгрөг болох эрсдэлтэй байна.

Манай улс ОХУ-ын гол үйлдвэрлэгч, нийлүүлэгч Роснефть компанитай хэлцэл хийсний дүнд өргөн хэрэглээний бүтээгдэхүүн болох АИ-92 шатахууны хил үнийг 2022 оны тавдугаар сараас хойш 705 ам.доллароор тогтворжуулан жижиглэн борлуулалтын үнэ гадаад зах зээлээс хамааралтай үнийн өөрчлөлтгүй явж ирсэн.

Манай улс АИ-92 автобензинийн гаалийн албан татвараас сардаа ес орчим, жилдээ 100 орчим тэрбум төгрөг, дизелийн түлшнээс сардаа 25 орчим, жилдээ 300 орчим тэрбум төгрөгийн орлого олдог тэр хэмжээгээр төсвийн орлого хасагдах эрсдэлтэй.

Олон улсын нөхцөл байдалтай холбоотойгоор газрын тосны бүтээгдэхүүний Гаалийн албан татварын хувь хэмжээг тогтоох эрхийг Засгийн газарт олгосноор, зах зээлийн нөхцөл байдалтай уялдуулан шатахууны үнийн хэлбэлзлийг түргэн шуурхай зохицуулах боломж бүрдэх ач холбогдолтой юм.

Иймд "Импортын барааны гаалийн албан татварын хувь, хэмжээ батлах тухай" Монгол Улсын Их Хурлын 1999 оны зургадугаар сарын 03-ны өдрийн 27 дугаар тогтоолд өөрчлөлт оруулах тухай УИХ-ын тогтоолд оруулах өөрчлөлтийг Монгол Улсын Засгийн газрын өргөн мэдүүлснээр батлах тухай хуулийн төслийг өргөн мэдүүлэхээр боловсрууллаа. Хэлэлцэн шийдвэрлэж өгөхийг хүсье” гэлээ.

-

Цаг үе2019/10/08

Бүлэг этгээдүүдээс 10 килограмм 320 грамм мөнгөн ус илрүүлжээ

-

Улстөр нийгэм2022/04/08

“Хөшигийн хөндийн эдийн засгийн чөлөөт бүс байгуулах тухай” УИХ-ын т...

-

Цаг үе2026/04/20

Таван шарын төмөр замын гармын баруун талын авто замыг энэ сарын 24-ний 23:00 ца...

-

Улстөр нийгэм2020/07/25

Засгийн газар 2020-2024 оны үйл ажиллагааны хөтөлбөрөө боловсруулж байна