Үзэл бодол

З.Батырбек: Хөгжлийн банкны зээлийн барьцаанд байгаа орон сууцнаас иргэд худалдан авалт хийвэл барьцаанаас хэсэгчлэн чөлөөлнө

Хөгжлийн банкны Бизнес, хөгжил хариуцсан дэд захирлын үүрэг гүйцэтгэгч З.Батырбектэй ярилцлаа.

- Таны хувьд Хөгжлийн банкны Дэд захирлын үүрэг гүйцэтгэгчээр томилогдоод багагүй хугацааг өнгөрүүллээ. Банкны зээлүүдийн нөхцөл байдлын талаар бидэнд мэдээлэл өгөхгүй юу, эргэн төлөлтийн хувьд ямар дэвшил гарч байна вэ?

- Хөгжлийн банкны нөхцөл байдал амаргүй, нийт 66 зээлдэгчээс 5 зээлдэгч нь зээлээ бүрэн төлөгдсөн. Нийт 35 орчим зээлдэгч тодорхой хэмжээгээр зээлийн эргэн төлөлт хийж байгаагаас хамгийн бага нь 4 сая төгрөгийн, хамгийн их нь 27,4 тэрбум төгрөгийн эргэн төлөлт хийгдэж, өнөөдрийн байдлаар нийт 153,3 гаруй тэрбум төгрөгийн зээлийн эргэн төлөлт хийгдээд байна. Өнгөрсөн жилийн турш үндсэн зээлийн төлөлт 408,4 орчим тэрбум төгрөг төлөгдсөнтэй харьцуулбал нилээн ахицтай байна.

Бид нийт зээлийг зарцуулалтаар нь гурав ангилж үзэж байна. Нэгдүгээрт, тухайн зээлийг зориулалтын бусаар ашигласан, тухайн төсөл хэрэгжээгүй. Эдгээр зээлүүд асуудал ихтэй байна. Шүүх, цагдаа, хууль хүчний байгууллагуудтай хамтарч ажиллахаас өөр сонголт байхгүй. Хоёрдугаарт Төрийн өмчит аж ахуйн нэгжид олгосон төсвийн шинж чанартай зээлүүд байна. Энэ нь улсын төсөвт зарим нэгийг нь тусгана гэж байсан бол тусгаагүй. Жилээр хойшилчихсон. Жишээлбэл, ТОСК-ийн зээл, Эрчим хүчний яамтай холбоотой зээлүүд байна. Гуравдугаарт, тухайн төсөл нь хэрэгжсэн ч өнөөгийн нөхцөл байдлаас хамаараад мөнгөн урсгал нь саатсан, бизнесийн үйл ажиллагаанд нь догол үүссэн зээлүүд байна. Банкны хувьд энэ гурван чиглэлд ажлын хэсэг байгуулаад ажиллаж байна. Үр дүн нь тодорхой түвшинд гараад эхэлж байгаа ч нөхцөл байдал сайжиртал тодорхой цаг хугацаа шаардлагатай байна.

- Хөгжлийн банкны барьцаанд байгаа орон сууцуудын талаарх мэдэгдлийг иргэдэд зориулж мэдээлсэн. Энэ талаар та дэлгэрэнгүй мэдээлэл өгөхгүй юу?

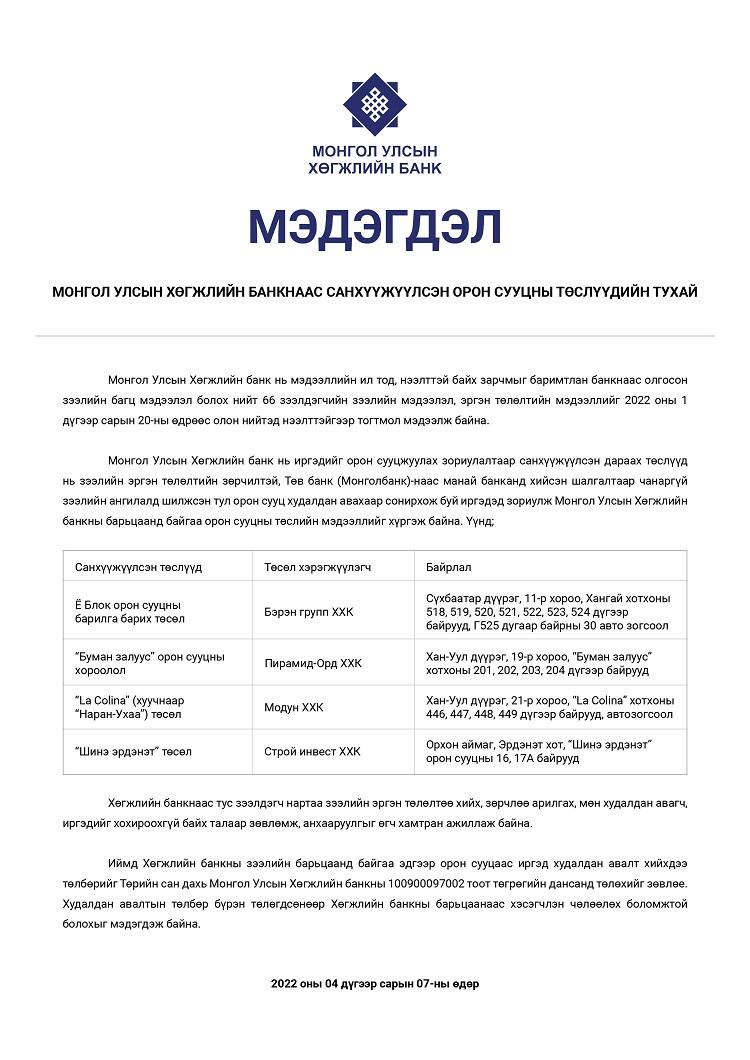

- Хөгжлийн банкны зээлийн багцаас 8 зээл нь иргэдийг орон сууцжуулах зориулалтаар санхүүжүүлсэн зээл байгаа бөгөөд эдгээрээс 4 зээлдэгчийн хувьд тухайн барьсан орон сууц нь Хөгжлийн банкны барьцаа хөрөнгөнд байна. Тодруулбал, Бэрэн групп ХХК-ийн хувьд Хангай хотхоны Ё блокны барилгууд, Пирамид-Орд ХХК-ийн “Буман залуус” орон сууцны хороолол, Модун ХХК-ийн “La Colina” хотхоны барилга, Строй Инвест ХХК-ийн Шинэ Эрдэнэт төслийн зарим барилгууд нь Хөгжлийн банкны барьцаанд байгаа гэсэн үг. Бид эдгээр байгууллагуудыг зээлийн зөрчлөө арилгах, мөн иргэдийг хохироохгүй байх тал дээр анхааруулж хамтран ажиллаж байна.

Тэгэхээр манай банкнаас зарлагдсан дөрвөн байгууллагаас орон сууц худалдан авч болно. Харин худалдан авалтын төлбөрөө л Хөгжлийн банкны дансанд хийснээр манай банкны барьцаанд байгаа орон сууцнаас өөрийн худалдан авсан байраа барьцаанаас хэсэгчлэн чөлөөлүүлж, гэрчилгээгээ авах боломжтой болно гэдгийг л ойлгох хэрэгтэй. Энэ шаардлагыг Та мөн тухайн байрыг борлуулагчид тавих ёстой. Тэгж байж бид эдгээр зээлийг хамтдаа эргэн төлүүлэх юм. Өөрөөр хэлбэл, манай банкны барьцаанд байгаа орон сууцыг хэн нэгэн хүн танд худалдан борлуулж төлбөрийг нь танаас авчихсан ч хөгжлийн банкны зээл рүү шилжүүлж байрыг нь барьцаа хөрөнгөөс чөлөөлүүлэх арга хэмжээг авахгүй л бол та байрныхаа жинхэнэ эзэн болох боломжгүй байх нь.

Жишээ нь, Строй Инвест ХХК-ийн Орхон аймагт хэрэгжүүлж байгаа орон сууцны төсөл байна. Хөгжлийн банкны барьцаанд байгаа орон сууцнаас иргэд худалдан авч, төлбөр нь манай банкны дансанд байршсан тохиолдолд барьцаа хөрөнгөөс хэсэгчлэн чөлөөлөөд өгч байгаа. Энэ байрнаас худалдан авч болохгүй шүү гэсэн зүйл огт байхгүй. Зарим нэгэн хэвлэл мэдээллийн хэрэгслээр мэдээлсэн шиг хар жагсаалтад орсон байна, энэ байрнаас битгий аваарай гэх агуулга бүхий мэдээллүүд нь ташаа ойлголт шүү гэдгийг хэлмээр байна. Харин эсрэгээрээ худалдан авалт хийснээр дээрх барилгын компаниуд нь зээлээ төлөх боломжтой болно гэсэн үг.

- Худалдан авагч нь төлбөрөө Хөгжлийн банкны дансанд 100 хувь шилжүүлснээр барьцаа хөрөнгөөс чөлөөлөгдөнө гэсэн үг үү? Төлбөрөө хийсэн худалдан авагч бүр Хөгжлийн банк руу хандах уу?

- Борлуулагч талаас худалдан авагчийн төлбөрийг Хөгжлийн банкны дансанд шилжүүлээд мэдэгдэх эсвэл худалдан авагч өөрөө Хөгжлийн банкны дансанд төлбөрөө байршуулаад мэдэгдэх аль аль хувилбарын боломжийг хангаж байгаа.

Жишээ нь, банкны зээлээр авахаар бол урьдчилгаа төлбөрөө манай банкны дансанд байршуулаад зээл авах арилжааны банкаараа зээлээ судлуулаад гаргасан шийдвэрийг нь манай банк руу ирүүлнэ. Тухайн шийдвэрийг үндэслэн энэ байрыг чөлөөлөхөд татгалзах үндэслэлгүй гэсэн албан тоот бичиж өгнө. Ингэснээр тухайн арилжааны банк байрны төлбөрийг манай банканд шилжүүлнэ. Үүний дараа тухайн байрыг барьсан компанийн хүсэлт, арилжааны банкны зээл шийдвэрлэсэн бичгийг үндэслэн Хөгжлийн банкны барьцаанд байгаа орон сууцаас хэсэгчлэн чөлөөлж өгч байна. Иргэн 100 хувь төлбөрөө төлөн худалдаж авч байгаа тохиолдолд тэр мөнгө нь манай банкны дансанд байршуулсан гэдгийг нотолсон бичиг буюу аж ахуйн нэгжээс нотолсон бичгийг үндэслэн барьцаа хөрөнгөнөөс хэсэгчлэн чөлөөлж өгч байгаа.

- Худалдан борлуулагчдын хувьд ямар байр суурьтай байгаа вэ?

Мэдэгдэлд дурдсан дөрвөн байгууллага маань ч бас нэгдсэн ойлголттой байгаа. Жишээлбэл, “Модун” ХХК-ийн “La Colina” төслийн байраас иргэд дээрх зарчмаар худалдан авалт хийж, зээлийн эргэн төлөлт хийгдээд байгаа. Ковидын нөхцөл байдлаас болоод байрны борлуулалт зогссон байсан ч одоо худалдан авалт нэмэгдэж байгааг мэдэгдсэн. Энэ урсгалаараа байвал “Модун” ХХК зээлээ хэвийн хэмжээнд төлөх боломж нь бүрдэж байгаа гэж ойлгож болно. Борлуулагч талаас байр худалдан авах гэж байгаа иргэнд Хөгжлийн банкны дансанд төлбөрөө байршуулна гэдгийг анхнаас нь ойлгуулж, тохиролцох нь л чухал юм.

- Хөгжлийн банк зээлийн мэдээллээ ил тод мэдээлж байна, тэгвэл та бүхэн энэ банкны үйл ажиллагааг цаашид хэрхэн үргэлжлүүлэх вэ?

Хөгжлийн банкны ирээдүйг эерэг талаас нь харж байгаа. Учир нь гадна талдаа дотоодынхоо нөхцөл байдлыг илэн далангүй илэрхийлсэн нь итгэл үнэмшлийг нэг талаар түрүүлж байгаа. Яагаад гэвэл Хөгжлийн банкны мууг далдлаад явсангүй, бодит нөхцөл байдлыг ил тавилаа.

Бид банкны дүрэм журмын өөрчлөлт, холбогдох хууль эрх зүйн орчны өөрчлөлтийн мэдээллийг гадна талын хөрөнгө оруулагч нартаа ч мөн ялгаагүй өгөөд, хэлцэл хийгээд явж байгаа. Мөн 10 гаруй ОУ-ын байгууллагуудаас хөрөнгө оруулалт татахаар хэлцлийн шатанд ажиллаж байна. Зарим нэг нь нааштай хандаж байна. Банкны хуулийн хүрээнд Олон улсын аудитын байгууллагуудаар үнэлгээ хийлгэж байгаа.

Засгийн газраас гол дэмжлэг үзүүлж, бүх ажиллах нөхцөл боломжийг хангаж өгч байна. Тэгэхээр хууль эрх зүйн орчин, ажиллах нөхцөлийг хангаж өгч байгаа учраас чанаргүй активтай холбоотой өнөөгийн асуудлуудыг даван гарна гэсэн итгэл найдвартай ажиллаж байна.

Хөгжлийн банк цаашид шилэн болно. Хөндлөнгийн хамаарлыг аль болох бууруулах бодлого, чиглэлийг баримталж, санхүүжилтийн бодлогоо холбогдох хууль эрхзүй, дүрэм журмын хүрээнд ил тод, нээлттэй болгоно. Санхүүжүүлсэн төсөл хөтөлбөр, түүний хэрэгжилтийн явц, хяналт шалгалт, хүрэх үр дүн гээд бүх мэдээллийг нээлттэйгээр хүргэнэ. Цаашид Хөгжлийн банк хөгжлийн түүчээ болж тэр хэмжээгээр ажлын байр бий болгож, долларын урсгалыг Монголдоо оруулж ирэх боломжийг бүрдүүлнэ гэж харж байна. Мөн бид цаашид арилжааны банкнуудын санхүүжүүлэх боломжтой төсөл хөтөлбөрүүдийг санхүүжүүлэхгүй, экспорт руу чиглэсэн, импортыг орлох төслийг дэмжиж ажиллана. Жишээ нь, шинэ орон сууцны хорооллыг бий болголоо гэхэд түүний дэд бүтцийг Хөгжлийн банк санхүүжүүлэх, харин дээр нь баригдах хорооллыг арилжааны банкнууд төсөл хэрэгжүүлэгчтэй хамтраад шийдэж болно. Шинэ сэргэлтийн бодлогын хүрээнд стратегийн ач холбогдолтой томоохон дэд бүтцийн төсөл хөтөлбөрүүдийн санхүүжилтийн эх үүсвэрийг бий болгоход анхаарч ажиллана. Ингэснээр Монгол улсын эдийн засагт том эерэг нөлөөг үзүүлнэ гэж харж байна.

- Ярилцсанд баярлалаа.

Монгол Улсын Хөгжлийн банк

Хэвлэл мэдээллийн алба

Үзэл бодол

Н.Учрал: Төсвийн тодотгол хүлээлгүй, Засгийн газар энэ өдрөөс хэмнэлтийн горимд бүрэн шилжлээ

Монгол Улсын 35 дахь Ерөнхий сайд Ням-Осорын Учрал Засгийн газрын гишүүдээ томилж, батламжилсны дараа УИХ-ын чуулганы нэгдсэн хуралдаанд үг хэллээ. Тэрбээр,

Үндсэн хуулийн Гучин есдүгээр зүйлийн 4 дэх хэсэг, Засгийн газрын тухай хуулийн 21 дүгээр зүйлийн 5 дахь хэсэг, 23 дугаар зүйлийн 1 дэх хэсгийн 2 дахь заалтын дагуу Монгол Улсын Ерөнхий сайд Засгийн газрын гишүүдээ томиллоо.

Манай Засгийн газар нийт 19 гишүүний бүрэлдэхүүнтэй. Үүнээс Монгол Ардын намаас 16 сайд, ХҮН намаас хоёр сайд, Үндэсний эвслээс нэг сайд тус тус томилогдож байна.

Засгийн газрын гишүүдийн 79 хувь нь өмнө нь Засгийн газрын бүрэлдэхүүнд ажиллаж байсан туршлагатай бол 21 хувь нь анх удаа томилогдлоо.

Дэлхийн геополитикийн хурцадмал байдлын улмаас түлш шатахуун, энергийн нийлүүлэлт тасалдаж, үнэ нь хоёр дахин нугаран өсөж, хомсдол нүүрлэж, инфляц, үнийн хөөрөгдөл үүсэж, дэлхийн улс орнууд онц байдал тогтоосон онцгой цаг үед Монгол Улсын Засгийн газар бүрэлдэж байна. Бүх юмны суурь үнэ болдог, түлш шатахууны үнийн огцом өсөлт инфляцыг хөөрөгдөх, цалин орлогыг үнэгүйдүүлэх, валютын урсгалыг гадагшлуулах, экспортын гол салбар уул уурхай, тээвэр, үйл ажиллагааны зардлыг нэмэх зэрэг ноцтой эрсдэл дагуулж байна. Түлш шатахууны үнийг барих боломжгүй гэдэг үнэнээ дахин хэлээд, гагцхүү тасалдал, хомсдол үүсгэхгүйн төлөө хичээн ажиллах болно. Монгол Улс дэлхийг нөмөрсөн цар тахлын үеийг туулсан шигээ түлш шатахуун, эрчим хүчний хямралыг сөрөх цаг эхэллээ.

Ерөнхий сайдын онцгой бүрэн эрхийнхээ дагуу Засгийн газрын бүтэц, бүрэлдэхүүнийг тодорхойлохдоо дараах хоёр үндэслэлийг харгалзан тооцлоо.

Бидэнд сандал суудал биш санал шийдэл хэрэгтэй. Нүүдэл суудал, байр сав, албан бланк, тамга тэмдэг солих нь хэдэн арван тэрбум болно. Хэдэн сайд цөөллөө гээд мөнгө хэмнэх биш илүү төлнө. Нэг сайд цомхотгоход дагаад төрийн албан хаагчид ажил төрөлгүй болно. Шүүхийн олон зуун хэрэг маргаан үүснэ, татвар төлөгчдийн мөнгөөр хохирлыг нь барагдуулна. Төсөв мөнгө, эд хөрөнгө, дунд нь үрэгдэж завшигдах, тамга тэмдэг солигдох гэх мэтэд хоёр өдрийн алга ташилтын төлөө цаг, мөнгө үрмээргүй байна. Цаг, мөнгө алдмааргүй байна.

Түлш шатахууны үнэ, хомсдол бол эдийн засгийн дайны байдал. Байгаа хүчээрээ байлдаанд шууд орно. Хийдэл давхардал, илүүдэл давхцалд иж бүрэн чиг үүргийн шинжилгээ хийж, долоо хэмжиж нэг огтлоод оновчилно. Үсээ засах гээд чихээ огтолж болохгүй.

Судлан тооцоолж үзэхэд одоогоор 3000 сул орон тоо байна. Үүнийг бөглөх шаардлагагүй. Энэ бол 26 яам татан буулгасантай адил хэмнэлт. Бусад зардлыг тооцохгүй, зөвхөн цалингийн сан жилд 7.4 тэрбум төгрөг болно.

Бүтэц цомхон байх нь зөв боловч бүтэц оновчтой байх нь бүр зөв. 12 дэд сайд цомхотгоод, Үндсэн чиглэлийн дөрвөн дэд сайдтай үлдэнэ.

Сайдын алба бол эрх мэдэл гэхээс илүү өндөр үүрэг хариуцлага. Салбартайгаа цоо шинээр дадлагажигч шиг танилцахгүй, танин мэдэхүйн дамжаанд суух шаардлагагүй, мэдлэг, туршлагыг харгалзан авч үзлээ. Хурд гүйцэж ажиллах, галтай ч гашуун шийдвэр гаргах, асуудлыг шийдэл болгох, хариуцсан салбараа манлайлах, удирдан зохион байгуулах чадвартай эсэхийг тооцлоо.

Шинээр томилогдож байгаа хүмүүст ч мэдлэг чадвар нь байгаа эсэхийг харгалзан авч үзнэ.

Олон нам, эвсэл, сонирхлын бүлгээс бүрдсэн УИХ, хүчтэй сөрөг хүчинтэй нөхцөлд Засгийн газрын тогтвортой байдал нэн чухал гэж үзсэн бүрэлдэхүүн гэдгийг нуугаад байх юмгүй шууд хэлье. Түлш шатахуун, тог цахилгааны тасалдал аюул болоод байхад төр засгийн ажил тасалдал болж болохгүй. Бидэнд гацаа биш гарц хэрэгтэй байна.

Засгийн газрын гишүүдээс нэгдүгээрт, ажлын гүйцэтгэлийн хариуцлага, хоёрдугаарт ёс зүйн хариуцлага нэхэж ажиллана. Бид дэлхийг өөрчлөхгүй ч дэлхий биднийг өөрчлөхгүйг үргэлж санаж, үйл хэргээрээ эх оронч байж, эвтэй хүчтэй, эрс шийдмэг, илүү хурдтай ажиллах ёстой. Ирээдүй цаг дээр биш энэ цаг дээр ажил, асуудлаа ярьж ажиллана.

Эргэлзээ дагуулсан асуудалд өртсөн бол хууль шүүхийн байгууллагаар гэм буруутай эсэхээ шалгуулах шаардлага тавина. Эргэлзээг тайлж, өөрсдөө санаачилгаараа шалгуул гэдэг болзол тавьсан.

Төсвийн тодотгол хүлээлгүйгээр Засгийн газар энэ өдрөөс эхлэн хэмнэлтийн горимд бүрэн шилжиж, өөрөөсөө хамаарах бүхнийг хийх болно. Төрийн сангаа удирдаж, байгаа хөрөнгө, нөөцөө зүй зохистой зарцуулах, томилгоо, хурал зөвлөгөөн, тавилга хэрэгсэл зэрэг хэрэгцээ шаардлагагүй, илүүц зардлыг таслаж зогсоох, татвар төлөгчдийн хөлс, хөдөлмөр шингэсэн төгрөг бүрийг гамнаж хэмнэхэд онцгой анхаарна.

Эрх чөлөөний наран монгол хүн бүрийг ивээж, эрх чөлөөт, тусгаар Монгол Улс мандан бадрах болтугай гэлээ.

Үзэл бодол

“Импортын барааны гаалийн албан татварын хувь хэмжээ батлах тухай” УИХ-ын тогтоолд өөрчлөлт оруулах тухай төслийг УИХ-д танилцуулав

Монгол Улсын Ерөнхий сайд Ням-Осорын Учрал “Импортын барааны гаалийн албан татварын хувь хэмжээ батлах тухай” УИХ-ын 1999 оны 27-р тогтоолд өөрчлөлт оруулах тухай тогтоолын төслийг танилцуулж, УИХ-ын чуулганы нэгдсэн хуралдаанд үг хэллээ.

“Эрхэм УИХ-ын гишүүд ээ,

Улс орны эдийн засаг, уул уурхайн үйлдвэрлэлийн өсөлттэй холбоотойгоор манай улсын газрын тосны бүтээгдэхүүний хэрэглээ жил бүр өсөн нэмэгдэж 2025 онд импортын хэмжээ 2.9 сая тонн болж өмнөх оноос 0.1 сая тонноор өссөн. Цаашид 2026 онд 3.0 сая тн, 2027 онд 3.1 сая тн-д хүрэх төлөвтэй байна.

Өнөөдрийн байдлаар манай улс шатахууны хэрэглээгээ 100 хувь импортоор хангаж, нийт импортын 98 орчим хувийг ОХУ, үлдсэн хувийг БНХАУ эзэлж байна.

Манай гол ханган нийлүүлэгч ОХУ-ын “Роснефть” компанийн дөрөвдүгээр сарын хил үнэ өмнөх сараас тонн тутамдаа энгийн дизель түлш 648$-оор нэмэгдэж 1,385$, Евро-5 дизель түлш 483$-оор нэмэгдэж 1,410$, Евро-5 АИ-92 автобензин 441$-оор нэмэгдэж 1,206$, АИ-95 автобензин 441$-оор нэмэгдэж 1,176$, АИ-98 автобензин 441$-оор нэмэгдэж 1,226$ болж, төрлөөс хамаарч 441-648$-оор өссөн.

Үүнтэй холбоотойгоор дотоодын зах зээл дээрх энгийн АИ-92 автобензинээс бусад төрлийн шатахууны борлуулалтын үнэ энгийн дизель түлш 2,200 төгрөгөөр нэмэгдэж 5,200, Евро-5 дизель түлш 1,300 төгрөгөөр нэмэгдэж 5,300, Евро-5 АИ-92 автобензин 1,100 төгрөгөөр нэмэгдэж 4,200, АИ-95 автобензин 500 төгрөгөөр нэмэгдэж 4,100 төгрөг болж тус тус нэмэгдэх нөхцөл байдал үүсээд байна.

Цаашид Ойрх дорнодын мөргөлдөөн энэ хэвээр үргэлжилж, улам хурцдаж “Брент” төрлийн газрын тосны үнэ баррель нь 130 ам.долларт хүрсэн нөхцөлд манай улсад нийлүүлэх дизель түлшний хил үнэ тонн тутамд 1,750 ам.доллар, жижиглэнгийн үнэ литр тутамд 3,296 төгрөгөөр нэмэгдэх, тосны үнэ 150 ам.долларт хүрсэн нөхцөлд манай улсад нийлүүлэх дизель түлшний хил үнэ тонн тутамд 2,019 ам.доллар болж жижиглэнгийн үнэ литр тутамд 4,235 төгрөгөөр нэмэгдэх, тосны үнэ 200 ам.долларт хүрсэн нөхцөлд манай улсад нийлүүлэх дизель түлшний хил үнэ тонн тутамд 2,693 ам.доллар болж жижиглэнгийн үнэ литр тутамд 6,587 төгрөгөөр нэмэгдэн, литр дизель түлшний үнэ 9700 төгрөг болох эрсдэлтэй байна.

Манай улс ОХУ-ын гол үйлдвэрлэгч, нийлүүлэгч Роснефть компанитай хэлцэл хийсний дүнд өргөн хэрэглээний бүтээгдэхүүн болох АИ-92 шатахууны хил үнийг 2022 оны тавдугаар сараас хойш 705 ам.доллароор тогтворжуулан жижиглэн борлуулалтын үнэ гадаад зах зээлээс хамааралтай үнийн өөрчлөлтгүй явж ирсэн.

Манай улс АИ-92 автобензинийн гаалийн албан татвараас сардаа ес орчим, жилдээ 100 орчим тэрбум төгрөг, дизелийн түлшнээс сардаа 25 орчим, жилдээ 300 орчим тэрбум төгрөгийн орлого олдог тэр хэмжээгээр төсвийн орлого хасагдах эрсдэлтэй.

Олон улсын нөхцөл байдалтай холбоотойгоор газрын тосны бүтээгдэхүүний Гаалийн албан татварын хувь хэмжээг тогтоох эрхийг Засгийн газарт олгосноор, зах зээлийн нөхцөл байдалтай уялдуулан шатахууны үнийн хэлбэлзлийг түргэн шуурхай зохицуулах боломж бүрдэх ач холбогдолтой юм.

Иймд "Импортын барааны гаалийн албан татварын хувь, хэмжээ батлах тухай" Монгол Улсын Их Хурлын 1999 оны зургадугаар сарын 03-ны өдрийн 27 дугаар тогтоолд өөрчлөлт оруулах тухай УИХ-ын тогтоолд оруулах өөрчлөлтийг Монгол Улсын Засгийн газрын өргөн мэдүүлснээр батлах тухай хуулийн төслийг өргөн мэдүүлэхээр боловсрууллаа. Хэлэлцэн шийдвэрлэж өгөхийг хүсье” гэлээ.

Үзэл бодол

Б.Одбаяр: Туулын хурдны замыг барихдаа голын экосистемийг алдагдуулахгүй гэдгийг хариуцлагатайгаар хэлье

Туулын хурдны зам нь Баянзүрхийн товчоо, Улаанбаатар-Налайх чиглэлийн авто замаас баруун аймаг руу салдаг Аюулгүйн тойрог хүртэл зургаан эгнээ, 32 километр урт үргэлжилнэ.

Уг бүтээн байгуулалтын барилгын ажлыг гуравдугаар сарын 15-нд эхлүүлсэн. Туулын хурдны зам төсөл нь нийгэм, эдийн засгийн чухал ач холбогдол бүхий эерэг нөлөөлөлтэй, байгаль орчны нарийвчилсан үнэлгээ болон ТЭЗҮ-ийг холбогдох мэргэжлийн байгууллагуудаар баталгаажуулсан төсөл юм. Энэ талаар нийслэлийн Замын хөгжлийн газрын дарга Б.Одбаяр болон холбогдох албаныхан мэдээлэл өглөө.

Нийслэлийн Замын хөгжлийн газрын дарга Б.Одбаяр “Туулын хурдны замын төслийн Байгаль орчны төлөв байдлын үнэлгээ өнгөрсөн оны зургаадугаар сард батлагдсан. Тус үнэлгээнээс байгаль орчны нарийвчилсан үнэлгээ хийлгэх шаардлагатай гэх зөвлөмж гарсны дагуу 2026 оны хоёрдугаар сард Байгаль орчны нарийвчилсан үнэлгээ батлагдан барилга угсралтын ажил эхлэхэд бэлэн болсон. Туулын хурдны зам нь долоон орц, гарцтай. Эмээлт болон Дарханы замаас энэ зам руу орох, гарах боломжтой. Ямар нэг гэрлэн дохио байхгүй бөгөөд олон түвшний огтлолцлоор бусад замтай холбогдоно. Эдгээр орц, гарцыг дурдъя. Мянган машины зогсоол буюу Хайрхан худалдааны төвд олон түвшний огтлолцол бий болно. Мөн Сонсголонгийн гүүр, Наадамчдын гүүр, Мишээл экспогийн хойгуур явж байгаа замаас мөн Туулын хурдны зам руу нийлэх боломжтой. Уулын замаас мөн холбогдоно. Түүнчлэн Залаатын амнаас Дүнжингаравын нүхэн гарцтай холбогдох гүүрэн байгууламж болон олон түвшний уулзвартай байх юм. Сүүлийн орц гарц нь Гачууртын уулзварын хойд хэсгээс буюу Налайхын замтай холбогдож байгаа хэсэг дээр тус хурдны замтай холбогдоно. Туулын хурдны зам нь Яармаг болон Энхтайваны өргөн чөлөөний замын ачааллыг хуваалцаж, түгжрэлд шууд нөлөө үзүүлнэ. Туул гол дагуу 19 км үерийн далан бий болж байгаа юм. Туулын бургасыг хядлаа гэдэг мэдээлэл гараад байгаа боловч тийм зүйл байхгүй. Хойд хэсгээрээ далан байдлаар ажил үргэлжилж байна. Бүтээн байгуулалтын Туул голын хамгаалалтын бүс рүү орж байгаа хэсэг дээр гүүрэн байгууламж барих юм. Ингэхдээ 10 метрийн өргөнөөр өрмийн машин явах зориулалттайгаар трассыг гаргаж байна. Туул голын экосистемийг алдагдуулж, бургасыг хядахгүй гэдгийг хариуцлагатайгаар хэлье” гэлээ.

ТЭКОЛ ХХК-ийн гүйцэтгэх захирал Т.Мөнхжаргал “Туулын хурдны замыг барихад голын дагуу өртөж байгаа модны экологи, эдийн засгийн үнэлгээг тооцоолсон. Нийт 32 км автозамын трассд 43.2 га талбай өртөнө гэж тооцоолсон. Үүнээс мод, бут таарч байгаа нь 10 га юм. Хохирлын хэмжээг 805 сая төгрөг гэж гаргасан. Тус төслийг хэрэгжүүлэх явцад байгаль орчинд үзүүлэх сөрөг нөлөөг бууруулах арга хэмжээ, зөвлөмжийг дэлгэрэнгүй өгсөн. Байгаль орчны нөхөн сэргээлтийн зардалд 1.5 тэрбум төгрөгийг тусгасан. Тус төсөл хэрэгжсэнээр ундны усны эрсдэл учрахгүй” гэлээ.

Бүтээн байгуулалтын ажлын явцын талаар барилга угсралтын ажлын гүйцэтгэгч Хонгконгийн “ХаоЮань групп” компанийн Туулын хурдны зам төслийн зөвлөх Б.Даваасүрэн "12 дугаар сарын 5-нд Эрдэмтдийн зөвлөлийн хурлаар Байгаль орчны нарийвчилсан үнэлгээ батлагдсан. Энэ хүрээнд экологи эдийн засгийн үндэслэл гарсан. Нарийвчилсан үнэлгээний тайланд бидэнд нөхөн сэргээлтийн таван жилийн хугацаа өгсөн. Бид усны газартай хэд хэдэн уулзалт хийж, мэргэжлийн байгууллагуудтай хамтран ажиллаж байна. Олон улсын жишигт нийцүүлж, нөхөн сэргээлтийг өндөр түвшинд гүйцэтгэнэ” гэв.

-

Улстөр нийгэм2022/04/12

УИХ: Байнгын хороод өнөөдөр хуралдана

-

Улстөр нийгэм2024/12/30

“Шил” ажиллагааны хэрэгжилтийн талаар мэдээлэл сонсож, хууль, тогтоолын төс...

-

Цаг үе2024/03/18

ГИХГ: Хоёрдугаар сард 28 улсын 1897 иргэнд цахим виз олголоо

-

Шударга мэдээ2024/06/17

Нийт дуудлагын 72 нь ахуйн хүрээний гал түймрийн дуудлага байжээ